手机版

手机版 Ky开元集团手机版

Ky开元集团手机版

Ky开元集团小程序

Ky开元集团小程序

官方微信

官方微信 公众号:chem17

公众号:chem17

扫码关注视频号

扫码关注视频号

半导体设备国产化突围战:百亿美元市场的“破壁者”

——从零部件到整机,国产半导体设备的崛起之路

一、半导体设备:芯片制造的“基石”,国产化率不足20%

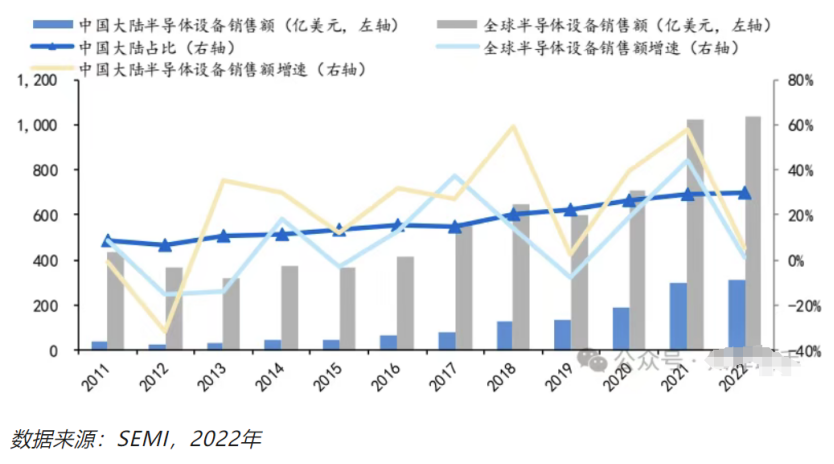

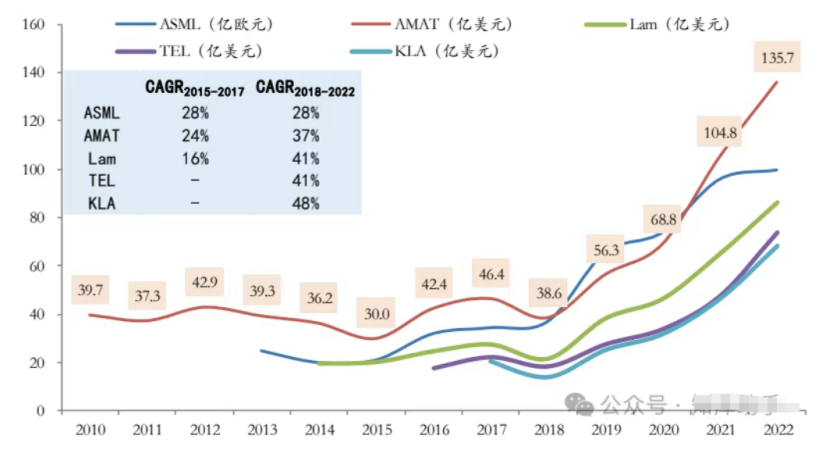

半导体设备是芯片制造的“母机”,直接决定芯片性能与产能。2022年全球半导体设备市场规模达1076亿美元,中国大陆以283亿美元成为头部市场,但国产化率仅约15%-20%。

核心设备国产化率分布

光刻机:<1%

量测设备:<5%

离子注入设备:<10%

薄膜沉积设备:<20%

刻蚀设备:>30%

清洗设备:>30%

二、零部件:半导体设备的“卡脖子”环节

半导体设备中90%成本来自零部件,但头部零部件国产化率普遍低于10%:

真空阀门

日本SMC、瑞士VAT垄断,国产化率<1%

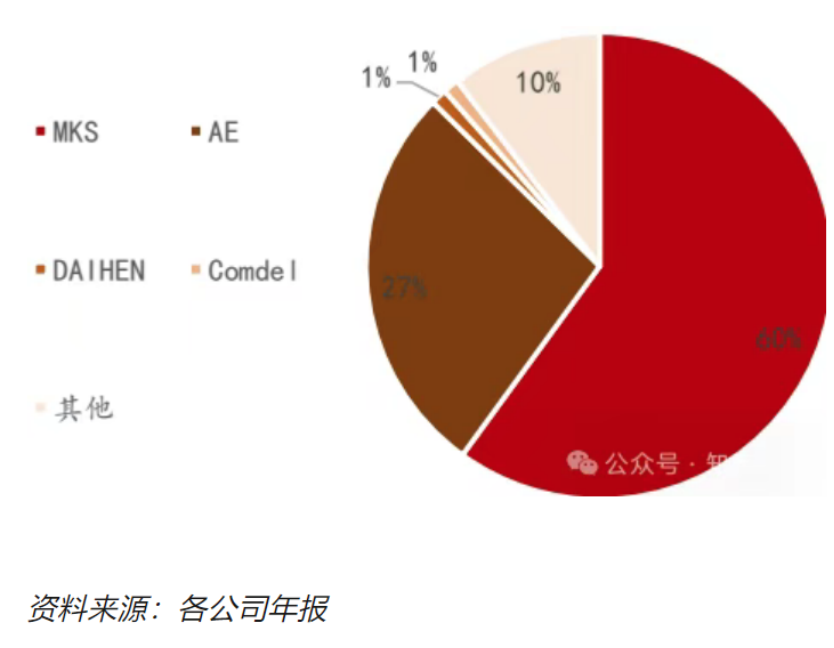

射频电源

美国MKS、AE垄断全球87%份额

静电吸盘

日本京瓷、美国AMAT垄断,国产化率<1%

国产突破:

江丰电子

靶材国产化率超50%,打入台积电5nm供应链

英杰电气

射频电源获中微公司认证,2023年订单超9000万元

新莱应材

高纯气体管路系统进入长江存储供应链

三、薄膜沉积设备:CVD/PVD国产化加速

薄膜沉积设备占晶圆厂设备投资的25%,2022年全球市场规模172亿美元:

技术路线

PECVD(等离子体增强):占比34%

ALD(原子层沉积):先进制程核心

国产进展拓荆科技

PECVD设备打入中芯国际14nm产线,2022年营收17亿元

北方华创

PVD设备在长江存储份额超20%

中微公司

MOCVD设备全球市占率超60%

四、量检测设备:芯片良率的“守护者”

量检测设备占设备投资的11%,2022年全球市场规模104亿美元:

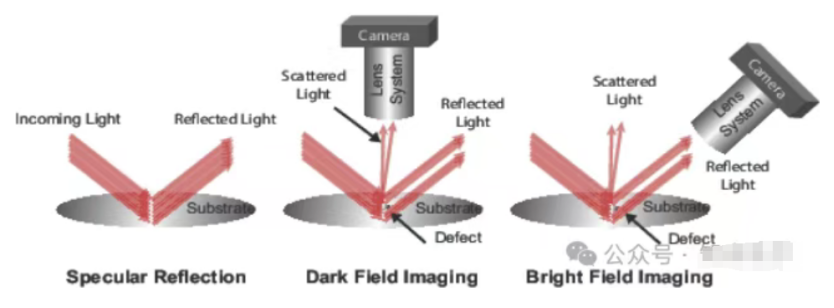

明/暗场检测

明场检测:用于图形晶圆,精度要求高

暗场检测:用于无图形晶圆,速度快

国产突破中科飞测

无图形检测设备国内市占率超70%

上海精测

明场检测设备获长江存储订单

睿励仪器

膜厚量测设备进入中芯国际产线

五、CMP设备:晶圆平坦化的“精密磨床”

CMP设备占设备投资的4%,2022年全球市场规模18亿美元:

技术壁垒

纳米级平整度控制(相当于天安门广场起伏<0.03mm)

国产突破华海清科

12英寸CMP设备市占率25%,2022年营收16亿元

烁科中科信

8英寸CMP设备进入华虹供应链

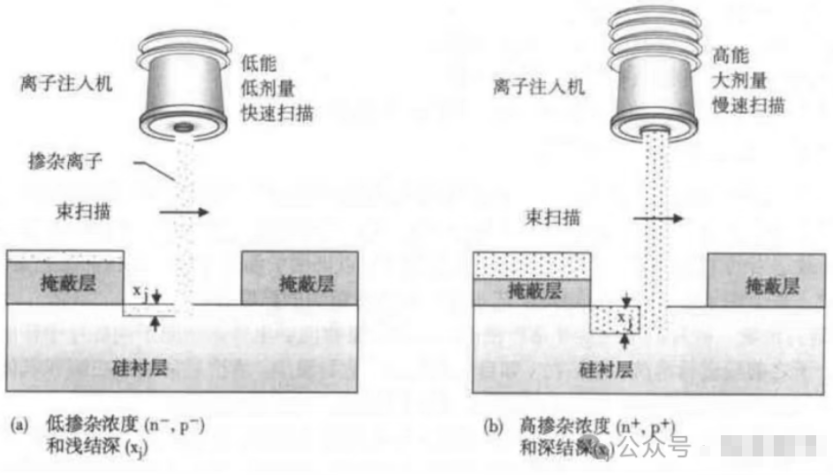

六、离子注入机:芯片掺杂的“精准注射器”

离子注入机占设备投资的3%,2022年全球市场规模18亿美元:

技术分类

中低束流:占比60%

高能离子:占比18%

国产突破万业企业(凯世通)

低能大束流设备获长鑫存储订单

中科信

中束流设备进入中芯国际产线

七、国产设备厂商:从“0到1”的突围者

1. 平台型龙头

北方华创

覆盖刻蚀、PVD、CVD等7大类设备,2022年半导体设备收入130亿元

中微公司

CCP刻蚀设备打入台积电5nm产线

2. 细分赛道

拓荆科技

PECVD设备国内市占率32%

华海清科

CMP设备国内市占率25%

盛美上海

清洗设备国内市占率23%

八、未来展望:国产化的三大突破口

成熟制程

55-28nm产线国产设备覆盖率已达50%

先进封装

华为“芯片堆叠”推动封装设备需求

零部件配套

射频电源、真空阀门等加速替代

“半导体设备的国产化不是选择题,而是生存题。”

——中微公司董事长尹志尧

相关产品

免责声明

- 凡本网注明“来源:Ky开元集团”的所有作品,均为浙江兴旺宝明通网络有限公司-Ky开元集团合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:Ky开元集团”。违反上述声明者,本网将追究其相关法律责任。

- 本网转载并注明自其他来源(非Ky开元集团)的作品,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。

- 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

采购中心

采购中心

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}